![]()

אפיון צרכים

איתור הנכס

תכנון פיננסי

הנפקת NIF

פתיחת חשבון בנק

משא ומתן מול היזם

בדיקת נאותות

ביצוע תרגומים

בחירת משכנתא

מינוי עו"ד ונוטריון

מינוי רו"ח

אדריכלות ועיצוב

ריהוט ואבזור

ניהול השכרת הנכס

פורטוגל היא אחת מהמדינות היחידות באירופה שמציעה שילוב מנצח של בטחון אישי, קבלת פנים לבבית, מזג אוויר טוב, מדיניות מס נוחה, יוקר מחיה נמוך והיצע תיירותי רחב. שילוב זה מבטיח ששוק הנדל"ן בפורטוגל יהיה איתן ופעיל; תיירים יצטרכו מיטות לישון בהן ומהגרים יצטרכו בתים לגור בהם. פשוטו כמשמעו. הצעת הערך של פורטוגל היא אחת הטובות בעולם ובעלת מיצוב תחרותי ברמה גבוהה.

משקיעי נדל"ן מעדיפים להשקיע במדינות אירופאיות, הנמצאות מתחת לשיא פוטנציאל הפיתוח שלהן, וצפויות לנסוק משמעותית בעתיד. כך ניתן ליהנות מרכישת נכס בעלויות נוחות ונמוכות יחסית, כאשר התשואה צפויה לעלות עם הזמן. פורטוגל מדורגת במקום הראשון כיעד תיירות באירופה, רביעי בעולם כמקום שלוו ומקום עשרים באיכות החיים בעולם.

ליסבון הפכה בשנים האחרונות ליעד השקעה בינלאומי, דבר המשתקף בעלייה במחירי הנדל"ן. יוזמות שונות, החל מעסקים ועד אירועי ספורט, בשילוב קסם התרבות, האוכל, ואורח החיים, תרמו לדינאמיות של העיר. בין ליסבון לקסקאיס (Cascais) יש הרבה נכסים בעלי נוף לנהר ולים, חיבור מהיר למרכז העיר ולשדה התעופה הבינלאומי.

העיר פורטו נולדה מחדש ומצליחה למשוך אליה חברות ועסקים. העיר ראתה יותר השקעות ופיתוח נדל"ן מאי פעם. אלגרבה (Algarve) מדרום היא יעד תיירות מרכזי ובינלאומי להשקעה במגורים, בעל ניגודים נהדרים ומאפשר הן חיים קוסמופוליטיים והן אורח חיים רגוע ושליו, עם הצעות נדל"ן מגוונות.

בפורטוגל יש עוד אינספור עיירות ויעדים מרהיבים במרחק כמה שעות מליסבון או פורטו; קומפורטה (Comporta) שוכנת באזור חוף יפהפה שעה דרומית מליסבון, איוורה (Évora) היא עיר מורשת עולמית, קוימברה (Coimbra) היא עיר היסטורית עם אחת האוניברסיטאות הוותיקות בעולם וגימראייש (Guimarães) מצפון היא עיר הולדתה של פורטוגל, המתחדשת לקראת העתיד.

איך שוק השכירות בפורטוגל?

בפורטוגל, במיוחד באזורי הביקוש, קיים מחסור בדירות מגורים לשכירות, לכן קל יחסית להשכיר נכס במחיר סביר. חשוב לציין, שבפורטוגל אין מידע מרוכז לגבי רמות המחיר והשכירות, לכן נדרש להכיר אישית את השוק ולקבל מידע מסוכנויות נדל"ן מקומיות.

אזרחות פורטוגלית אינה חובה לרכישת נכס להשקעה, אולם מעניקה בטחון בפעילות הבירוקרטית במדינה. זכויות אזרחיות מאפשרות הטבות מסוימות מול גורמי הממשל, אך הן לא קריטיות אם אין אזרחות. תנאי המימון הבנקאיים לא משתנים, אלא אם מדובר בתושבות קבע במדינה.

לא חובה, אבל מומלץ לבקר במדינה ובעיר בה החלטת להשקיע. יש חברות שעושות את כל תהליך ההשקעה מרחוק מבלי שצריך להגיע בעצמכם.

על מנת לקבל מימון מבנק מקומי בפורטוגל יש לפתוח חשבון באותו הבנק. בנוסף, כל ההתנהלות הכספית נעשית בצורה טובה וקלה יותר באמצעות חשבון מקומי. לכן, מומלץ לפתוח חשבון בנק בפורטוגל. חשוב לציין, שההתנהלות הפיננסית בפורטוגל מחייבת קבלת מספר מס מקומי (NIF).

זו מעין תעודת זהות כלכלית ((Número de Identificação Fiscal, הקשורה לכל פעילות עסקית שעושים בפורטוגל (קבלת משכנתא, פתיחת חשבון בנק, רכישת נכס, חתימה על חוזה שכירות וכו'). אפילו בחנות יבקשו את מספרNIF כדי לרשום על הקבלה. לכן, אם רוצים לחיות או לרכוש נכס בפורטוגל, חייבים לגשת למס הכנסה ולדווח על כך. גם אנשים ללא דרכון אירופאי, המעוניינים לרכוש נכס או לפתוח עסק צריכים מספר NIF.

על מנת להוציא מספר NIF נדרש להציג דרכון והוכחת כתובת מגורים בארץ (מסמך רשמי כלשהו עם הכתובת באנגלית). אפשר לגשת עצמאית ולהביא ערב פורטוגלי שייצג אתכם. לחילופין ניתן לפנות לחברה העוסקת בנושא ואז לא נדרשים להיות במקום ומקבלים את ה-NIF תוך מספר ימי עסקים.

האם יש מיסוי על נדל"ן בפורטוגל?

תחום המיסוי הבינלאומי רחב ומשתנה, לכן מומלץ להתייעץ עם מומחה לפני כל השקעה. אמנת המס בין ישראל לבין פורטוגל כוללת הכרה וקיזוז מס על רווחי הון בין המדינות, אך אינה כוללת קיזוז על רווחים משכירות. גובה המס למשקיעים פרטיים על רווחים משכירות לטווח ארוך עומד כיום על 28%. המס לחברות נע בין 21%-17% בהתאם לסוג החברה.

מומלץ לבחור גוף שילווה את הלקוח לאורך כל הדרך וידאג לנכס גם לאחר הרכישה. יש בפורטוגל חברות מקומיות איכותיות ומנוסות, שיספקו את מגוון השירותים הדרושים, כגון ניהול השיפוץ, השבחת הנכס, עיצוב והלבשת הבית וטיפול שוטף בו.

כן, חוץ מהנכס עצמו צריך לשלם גם שכר טרחת עו"ד (2%-1%), אגרות רישום ונוטריון (כ-1,250 יורו), מס העברת נדל"ן (7.5%-1%) ומס בולים (0.8%).

כן, מס השבח בפורטוגל עומד על 28% ליחידים ו -25% לחברות (תושבי חוץ). כדי לחשב את הרווח החייב במס, יש לקחת את סכום המכירה, בניכוי עלויות הרכישה והעברת הבעלות כולל עלויות שיפוץ הנכס שנעשו ב-5 שנים הקודמות למכירה. את המס משלמים על ההפרש בין הקניה למכירה. תושבי פורטוגל המוכרים את הנכס העיקרי שמשמש למגורים האישיים שלהם וקונים נכס אחר, יכולים לגלגל את המס לנכס הבא (הרכישה תוך 3 שנים).

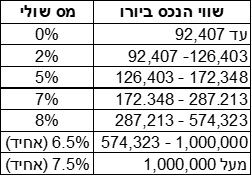

מס הרכישה בפורטוגל פרוגרסיבי, בהתאם לשווי הנכס. להלן טבלת המס לנכס למגורים באזור עירוני:

מה הרכישה עבור נכס באזור כפרי הינו 5% ונכס שאינו למגורים באזור עירוני 6.5%.

מס הבולים (IS) הינו עבור המסמכים, הטיפול המשפטי והחוזים הקשורים בקניית נדל"ן למגורים. מס זה משולם על ידי הקונה לנוטריון ברגע החתימה על החוזה. גובה המס 0.8% מערך הנכס או 0.5%-0.6% אם יש משכנתא.

כן, יש לשלם מע"מ עבור קניית דירה חדשה בפורטוגל. צריך לוודא שהמע"מ כלול במחיר המוצע ע"י הקבלן. קניית דירה יד שנייה אינה מצריכה תשלום מע"מ.

הרוכש משלם לנוטריון בפורטוגל 2%-1% מערך הנכס. עסקת נדל"ן מורכבת תחויב בתשלום גבוה יותר. סכום זה כולל את מס הרישום.

הרוכש משלם לעורך הדין 2%-1% מערך הנכס.

ברכישת דירה יד שנייה, יש לקחת בחשבון 500–300 יורו למ"ר עבור שיפוץ, תלוי בהיקף וברמת השיפוץ.

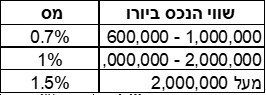

מס הרווחה (AIMI) חדש יחסית ומתייחס לדירות בשווי 600 אלף יורו ומעלה. להלן טבלת המס לפי שווי הנכס:

מס החזקה (IMI) הינו מס מקומי המוטל על משקיעי נדל"ן בהתאם לאזור בפורטוגל, כאשר מדובר למעשה במס בעלות על נכס. המס מחושב על פי שווי הנכס ושיעורו 0.45%-0.3% לשנה לנכס עירוני ו-0.8% לנכס כפרי.

האם יש מס הכנסה על רווחים משכירות?

מס ההכנסה בפורטוגל עומד על 28%. המס מוטל על הכנסות מהשכרת הנכס, לאחר ניכוי הוצאות על פי ההנחיות שנקבעו בדיני המס בפורטוגל. מס החברות בפורטוגל הוא עד 21%, לכן כדאי לשקול אפשרות רכישת נכס להשקעה באמצעות חברה מקומית.

בישראל המשקיע נדרש לבחור בתשלום מס באחת משתי שיטות :

- מס בשיעור עד 15% מדמי השכירות ברוטו, ללא אפשרות לנכות הוצאות או תשלומי מיסים שבוצעו בפורטוגל.

דיווח למס הכנסה על ההכנסה מדמי השכירות, וניכוי הוצאות שונות וכולל זיכוי בגין תשלומי מס בפורטוגל.

אם מסתייעים במתווך נדל"ן על מנת למצוא שוכר לנכס, אזי נדרש לשלם לו תשלום חד פעמי של 1.5 שכר דירה חודשי.

כן, משקיעים זרים יכולים ליהנות מהשקעה אטרקטיבית בשוק הפורטוגלי. לאחר המשבר הכלכלי, פורטוגל יצרה תנאים אטרקטיביים למשקיעים זרים על מנת להכניס כספים למדינה ולאושש את כלכלתה. משקיעים זרים יכולים ליהנות מתנאי מימון נוחים, מערכת בנקאות אמינה, כלכלה יציבה ונגישות רבה למידע. בנוסף, בפורטוגל יש ויזת זהב (Golden Visa), המאפשרת קבלת אזרחות עם השקעה מינימלית באזורי עדיפות של 350 אלף יורו ותוכניתNHR (Non Habitual Resident) , המאפשרת פטור ממס לתושבים חדשים בעלי הכנסה במדינות אחרות.

כן, ישראלים יכולים להגיש בקשה למשכנתא דרך בנקים פורטוגלים. יש כמה יתרונות בלקיחת משכנתא בפורטוגל מעבר להלוואה עצמה. הבנק מבצע את הבדיקות המשפטיות הנדרשות על נכס בפורטוגל, מעריך את שוויו, ומאפשר להבין כמה הון צריך להביא מהבית ולתכנן את שאר ההוצאות הנלוות.

בעת לקיחת משכנתא, חוץ מעלות הליווי הבנקאי יש הוצאות נוספות כגון דמי פתיחת תיק, הערכת שמאי ועמלת תיוק, המסתכמות בכ-800 יורו.

הבנקים בפורטוגל מאשרים עד 70% מימון לאזרחים זרים, מה שהופך את ההשקעה לכדאית. ניתן לקחת את המשכנתא ל-5 עד 30 שנה לתושבי חוץ. הגיל המרבי של פירעון ההלוואה הוא 70 או 80, תלוי בבנק. הריביות בפורטוגל עומדות על 3%-1.7%.

יש מספר שלבים ללקיחת משכנתא בפורטוגל:

– בוחרים את סוג המשכנתא (ריבית קבועה או ריבית משתנה).

– מגייסים הפקדה מינימלית (בדרך כלל 30% מערך הבית).

– מביאים מסמכים נדרשים: דרכון, NIF, הוכחת הכנסה, דפי חשבון בנק 3 חודשים אחרונים, הוכחת כתובת, הצהרת משכנתא (במידה ויש נוספת), הוכחת חשבונות חיסכון או השקעה, מכתב רשמי מהבנק שהחשבונות מתנהלים כשורה, פרטי הנכס (התחייבות לרכישה או חוזה מכר), מסמך המעיד על עיסוקך, החזרי מס של השנה האחרונה, תלושי שכר 3 החודשים האחרונים, מסמך מהמעסיק (כמה זמן בחברה, מה השכר השנתי ברוטו, הכנסות אחרות כגון בונוסים וכו’).

– יוצרים קשר עם בנק או מתווך משכנתאות בפורטוגל (הערכה ראשונית, הצעת מחיר למשכנתא, אישור עקרוני, שליחת טופס בקשה, קבלת הצעת משכנתא, הסדרת תשלום).

– סיום תהליך (חתימה על מסמכי רכישה ושטרי המשכנתא, תשלום עמלות ומיסים, רישום בטאבו המקומי).

יועץ משכנתאות לוקח בסביבות 300 אירו, עמלת פנייה לבנק – 150 או כ-0.50% (כולל מיסים) מסכום ההלוואה (תלוי בבנק). רוב הבנקים גם יחייבו ביטוח חיים בלקיחת משכנתא (בנוסף לביטוח הדירה).